Nebylo by lepší, kdyby centrální banky přestaly zveřejňovat své plány na dlouho dopředu?

Otevřít pdfNEBYLO BY LEPŠÍ, KDYBY CENTRÁLNÍ BANKY PŘESTALY ZVEŘEJŃOVAT SVÉ PLÁNY NA DLUHO DOPŘEDU?

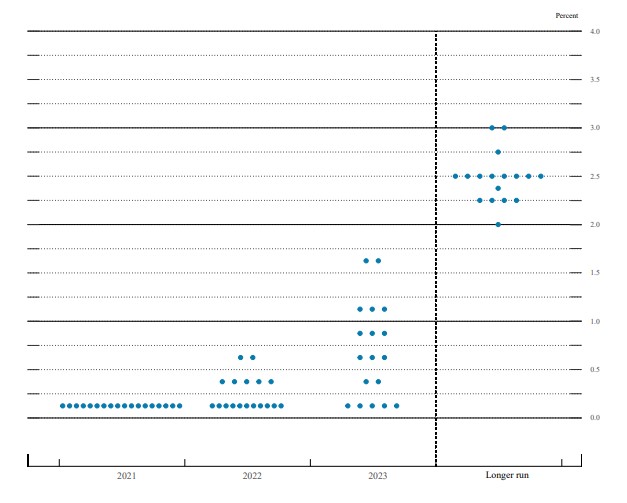

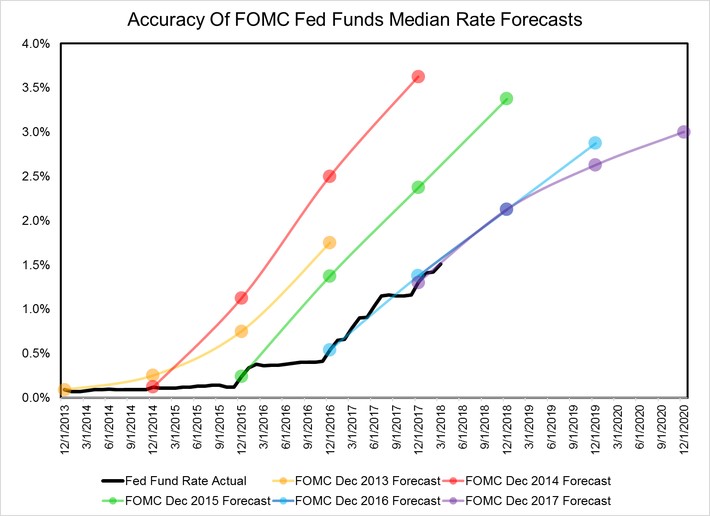

Americká centrální banka (FED) od roku 2011 publikuje graf, kterému se říká „dot plot“. V něm zachycuje očekávání členů svého Federal Open Market Committee (FOMC) ohledně vývoje úrokových sazeb v budoucnosti. Cílem je poskytnout finančním trhům jakýsi jízdní plán a vyvarovat se nečekaným překvapením, která trh zpravidla nemá rád. Tento „dot plot“ je ještě se stejným cílem doprovázen dalšími ekonomickými projekcemi a slovním doprovodem, který často obsahuje i relativně dlouhodobý závazek dělat ohledně úrokových sazeb a dalších operací to či ono.

Otázkou je, zda je publikace těchto projekcí a vyjádření dobrou myšlenkou či nikoliv. Myslím, že existují dva pádné důvody pro to, aby se přestaly vydávat.

Prvním důvodem je, že podle mého názoru tyto projekce paradoxně podněcují účastníky trhu k vyššímu riziku. Poskytují totiž falešný pocit jistoty ohledně vývoje některých klíčových parametrů, jako jsou úrokové sazby nebo nákupy finančních aktiv ze strany FED. Schválně říkám falešný pocit jistoty, protože i krátká historie, kterou v tomto případě máme k dispozici, ukazuje, že FED se ve svých předpovědích často mýlí.

Jak víme od amerického ekonoma Hymana Minského, stabilita plodí nestabilitu. Prostředí, ať už skutečné nebo domnělé stability totiž podněcuje účastníky trhu k postupnému nabírání dalších a dalších rizik a čím déle a výrazněji toto období trvá, tím větší nestabilita potom následuje.

Myslím si, že přesně k tomu přispívají projekce a vyjádření FED. Bylo by možná mnohem lepší, kdyby FED vůbec žádná vyjádření ohledně svých dalších kroků nevydával. To by přineslo do trhu větší prvek překvapení či nejistoty a investoři by to zapracovali do svých úvah. Dalo by se očekávat, že by si tím pádem nabírali při svých investicích méně rizika a tím by částečně snížili pravděpodobnost vzniku nestability vytvořené předchozím zdánlivě stabilním prostředím.

Mimo to by museli účastníci trhu více uvažovat samostatně. Nebyli by při svém uvažování pod vlivem klasické psychologické kotvy (anchoring), kterou svými projekcemi dnes FED vytváří. Jejich názory by tedy měly větší rozptyl, což je na trzích spíše dobře. Když si všichni myslí totéž, zpravidla se to nakonec totiž ukáže jako chybné.

Druhým důvodem, proč by FED měl upustit od formulace svých plánů, je ten, že mu to umožní snadněji změnit názor, aniž by se sám kvůli tomu musel cítit špatně. Centrálním bankám obecně se v otázkách předvídání budoucnosti a rozpoznávání a řešení makroekonomických problémů často přisuzují příliš vysoké schopnosti. Centrální bankéři jsou určitě vzdělaní a zkušení lidé a ani bych jim neupíral dobré úmysly. Jsou to však přece jen stále lidé jako všichni ostatní a jako takoví logicky dělají i chyby. Mají k dispozici stejná data jako ostatní a budoucnost samozřejmě stejně jako všichni ostatní neznají.

Pokud tedy centrální bankéři publikují výhled svých kroků na dlouho dopředu, trochu si tím sami nabíhají na problém. Je zcela nevyhnutelné, že čas od času zjistí, že se spletli a že je potřeba udělat změnu, někdy třeba i velmi náhlou a dramatickou. V psychologii každého člověka existují přirozené zábrany, které mu brání snadno a rychle si přiznat vlastní chybu. O to těžší je, pokud je potřeba přiznat vlastní chybu nejen vnitřně sám sobě, ale veřejně a doslova před celým světem. To může vést k určité setrvačnosti v myšlení a neochotě udělat změnu včas. Pokud by centrální bankéři nic o svých dalších plánovaných krocích dopředu nepublikovali, byl by jejich život jednodušší a hlavně by jejich rozhodování bylo oproštěno od prvků, které ho deformují.

Současné dění je toho pěkným příkladem. FED je dost zaskočen vysokou inflací, která během léta přesáhla 5 % na roční bázi a krátkodobě dokonce běžela až desetiprocentním anualizovaným tempem. FED by možná rád i reagoval, ale sám dobře ví, že avizoval na dlouho dopředu nejen nulové sazby, ale i vysoké nákupy státních dluhopisů a hypoték. Ty dnes běží tempem 120 miliard měsíčně a asi i FED to připadá jako příliš, především s ohledem na fakt, že FED musí obratem stahovat téměř 1 bilión dolarů přebytečné hotovosti z trhů prostřednictvím reverzních repo operací. FED tedy musí udělat dva kroky. Sám sebe přesvědčit o potřebě změny a současně najít odvahu přiznat i veřejně, že jeho původní plány by tím vzaly za své.

Když to celé shrnu, tak si myslím, že pokud by centrální bankéři (nejen v USA, ale i v mnoha dalších zemích) přestali publikovat vlastní projekce, přestali se implicitně na dlouho dopředu sami zavazovat k určitým krokům a jen by při každém svém zasedání oznámili své aktuální kroky, pro finanční trhy by to jednak mohlo přinést větší stabilitu a současně by to zvýšilo i kvalitu samotných úvah a rozhodnutí centrálních bank.

Určitou paralelu lze nalézt i mezi veřejně obchodovanými společnostmi. Nejradši mám takové, které nedávají vůbec žádné výhledy do budoucna. Místo toho se soustředí na svůj business a nejsou svázány tím, co kdy řekly. Investoři potom musí sami více uvažovat a nestane se, že by se navezli do nějaké akcie na základě nerealistických projekcí managementu.

Naproti tomu společnosti, které se přespříliš zaměřují na naplnění či dokonce ještě překročení svých vlastních na dlouho dopředu vyhlašovaných ambiciózních plánů, velmi často sklouznou nakonec k manipulaci s čísly či dokonce přímo k podvodům. Zdánlivě jasně nalinkovaná stabilita je pak vystřídána dramatickým procitnutím. Lidé, ať už jsou to manažeři firem či centrální bankéři, zůstávají stále jen lidmi.

Daniel Gladiš, srpen 2021

Navštivte www.vltavafund.com

Napište nám info@vltavafund.com

Sledujte nás na www.facebook.com/vltavafund

nebo https://twitter.com/danielgladis